环保趋严形势不减,把握行业龙头和扩产放量逻辑:“坚决打好污染防治攻坚战”的要求下, ,环保出现新一轮加强趋势,长江经济带污染整治、内蒙环保督查、山东上合峰会召开、园区开展认定工作等一系列举措,对整个化工行业产生巨大的影响,其中环境污染性较大的化工板块有望最为受益,相关企业在限停产下出现涨价潮。

数据来源:卓创资讯

其中较为冷门的一些细分板块,值得投资者重点关注。例如农药股中的细分,草甘膦类除草剂企业过去常常被市场忽视,成为冷门板块的一员。但近两年,农药出口数额持续维持在高位、常态化环保对供应端的压制以及原材料成本的显著上涨形成支撑,草甘膦行业或将维持较长的景气周期。

?、农药出口量价齐升

自14年下半年起全球农药市场整体处于相对低迷状态,行业进入去库存周期。而今年以来各大厂家库存已降至历史相对低位,海外市场进入补库存阶段。

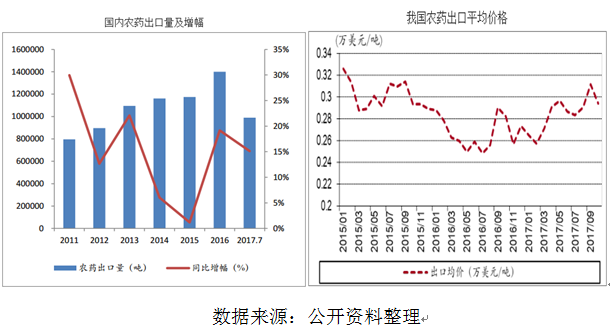

国内农药出口量显著增加。2016年国内农药出口量为140万吨,同比增长19%,2017年上半年出口依然保持较高增速,回暖趋势延续,预计2018年国内农药出口大概率将再创新高。

从价格来看,2017年以来,农药出口价格呈现不同程度上涨,量价齐升的情况下,国内农业市场将呈现高度景气的行业状态。

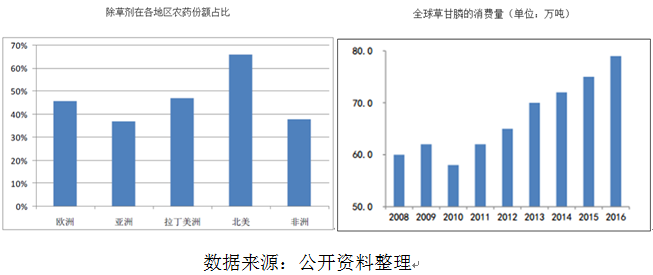

政策对环境保护的愈发重视和逐步收紧利于农药行业的进一步整合,利好大型农药企业,加上全球转基因农作物种植面积的稳步增长、外需回暖等因素利于农药产品的出口。国内草甘膦出口量在世界各地占有绝对份额,相关龙头企业也将因此大幅受益。

?、环保监管推升行业集中度

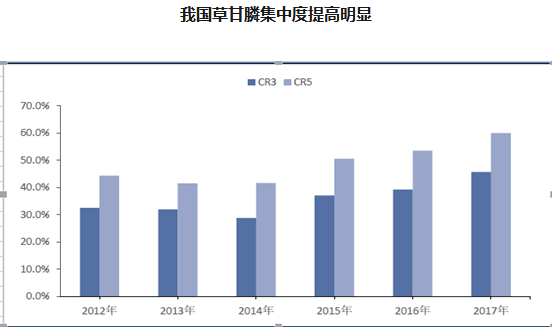

草甘膦行业自2014年景气高峰至今历经3年的调整,基于市场低迷和环保趋严、相关政策等因素持续影响,开工企业家数自30多家减少至目前11家左右,行业供应集中度提高明显,供应格局重塑基本完成。

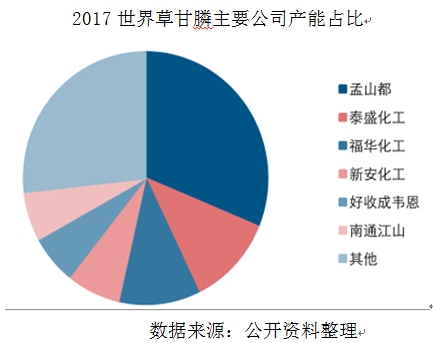

2017年,中国草甘膦产能约占全球市场的六成以上,从2017全球草甘膦分布图可看出,国内草甘膦产量集中在几大龙头企业,随着行业产能大幅度缩减,龙头集中度再次提升。

农药行业是行业集中度较为分散的行业,国内2000余家农药企业年销售额在1亿以上的企业占比不足10%。环保高压的背景下利于行业的不断整合和高污染的落后中小产能的退出,龙头型公司的市场份额不断扩大,未来,龙头企业话语权和竞争优势将不断提升,进一步增加龙头企业业绩成长性。

| 评论 |

|

|

京公网安备 11010202007842号

京公网安备 11010202007842号 X

X