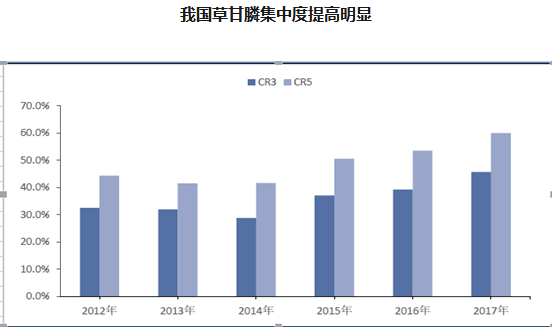

草甘膦行业自2014年景气高峰至今历经3年的调整,基于市场低迷和环保趋严、相关政策等因素持续影响,开工企业家数自30多家减少至目前11家左右,行业供应集中度提高明显,供应格局重塑基本完成。

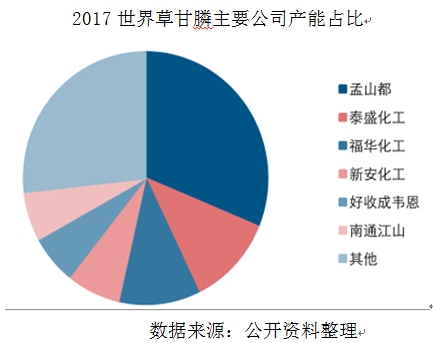

2017年,中国草甘膦产能约占全球市场的六成以上,从2017全球草甘膦分布图可看出,国内草甘膦产量集中在几大龙头企业,随着行业产能大幅度缩减,龙头集中度再次提升。

农药行业是行业集中度较为分散的行业,国内2000余家农药企业年销售额在1亿以上的企业占比不足10%。环保高压的背景下利于行业的不断整合和高污染的落后中小产能的退出,龙头型公司的市场份额不断扩大,未来,龙头企业话语权和竞争优势将不断提升,进一步增加龙头企业业绩成长性。

| 评论 |

|

|

京公网安备 11010202007842号

京公网安备 11010202007842号 X

X