本周纵观农化版块持续受苏北园区的停产、长江沿线的环保整治、青岛上合峰会等多因素的叠加影响,供给端开工率极低,产能持续紧缩,流通渠道货源逐渐出空,场内紧张气氛不改。需求端内外双向需求发力,国内下游需求景气向好,外贸出口询单增加,整体市场供小于求局势呈现。行业内供应链管理理念各企业愈加重视,采购周期,采购方式均呈现变化,来面对新环保,新常态下的企业间战略合作课题。

本周原油继续震荡盘整为主。基础原材料如三苯、酚酮、丙烯等稳中有升氯碱行业仍旧两极分化磷化工黄磷场内价格下滑、溴化工运行平稳氟化工开工率下滑,场内报价略有回调。下游开工率的降低,使基础原料需求偏弱,中间体高位断货,对原药形成高位支撑。

除草剂

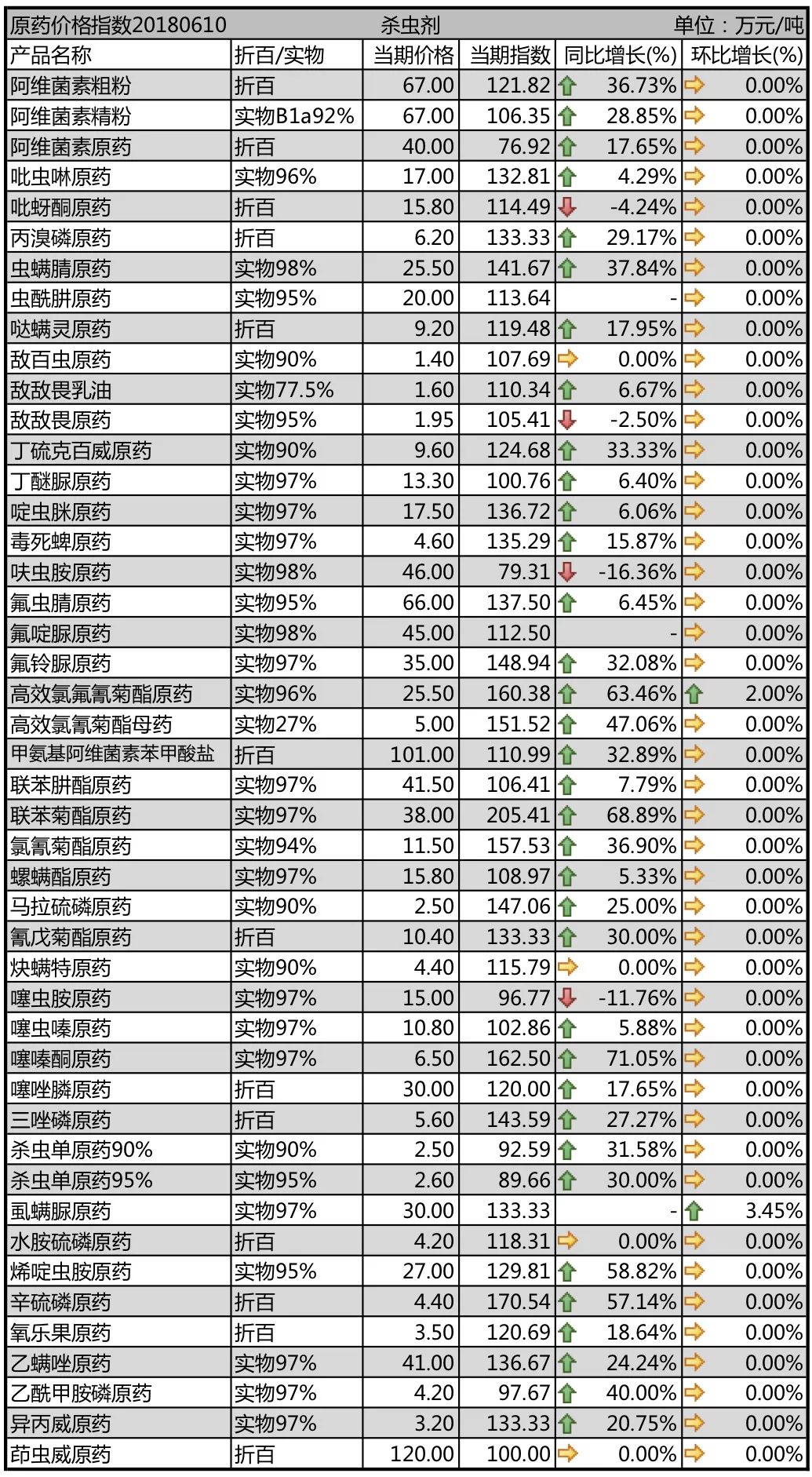

杀虫剂

杀菌剂和中间体

环保力度持续加大,多重因素叠加显现,供给端紧缩局面持续渠道库存货源逐步消化,部分品种止跌反弹明显需求端内外双向市场的发力启动加重部分产品的供求紧张局面预计原药与中间体市场产业链供求博弈,价格高位运行是行业主线。

| 评论 |

|

|

京公网安备 11010202007842号

京公网安备 11010202007842号 X

X